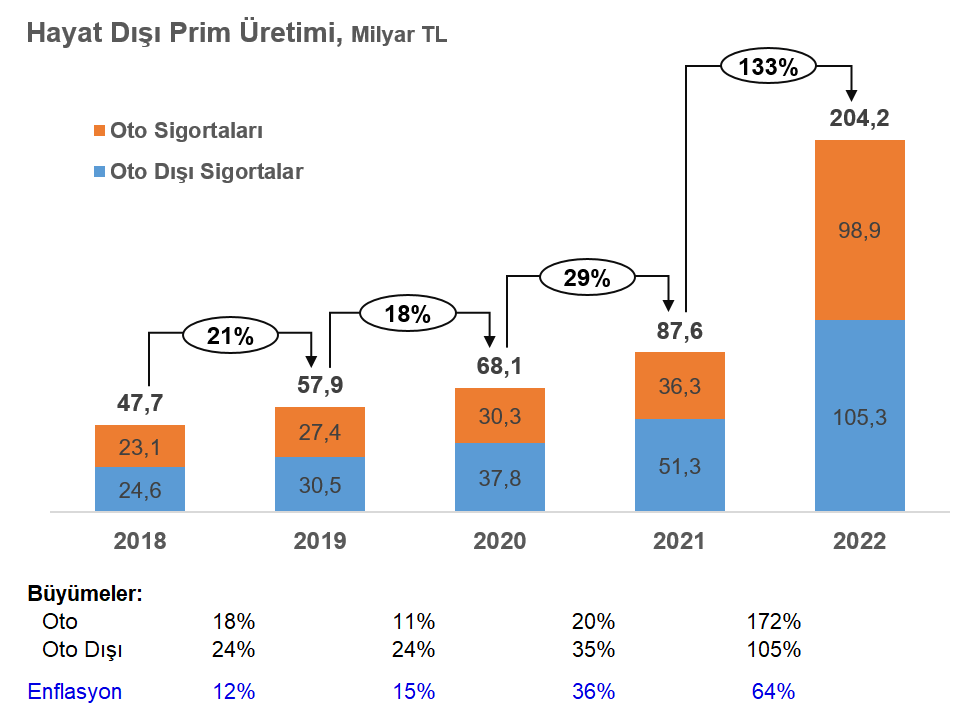

Öncelikle değerlendirmelerimize büyüme oranları ile başlayalım. Hayat dışı sektör 2022 yılını yüzde 133,09’luk büyüme oranı ile kapattı. Büyüme rakamlarının detaylarına baktığımızda kasko, trafik ve sağlık branşlarının öne çıktığını görüyoruz. Kasko branşı yüzde 211,47, trafik branşı yüzde 146,79 büyürken, sağlık branşındaki büyüme oranı yüzde 129,84 olarak gerçekleşti. 2021 yılında yazılan işlerin teknik sonuçlarının çok iyi olmadığı bu üç branşta görülen ortalama prim artışları bu büyümenin lokomotifi oldu. Özetle, adetten ziyade ortalama prim tutarındaki artışın desteklediği bir büyüme gerçekleşti.

Sektörün son beş yıllık büyüme performansı, oto dışı ve oto olmak üzere “Hayat Dışı Prim Üretimi” tablosunda görülebilir. “Büyümeler” başlıklı tablo ise ilgili yıl enflasyon verilerini de içeriyor. Genel olarak, sektör prim büyümesinin enflasyon karşısındaki performansı çok iyi olmamakla birlikte, 2022 yılında yüzde 41,89 oranında bir reel büyüme yakalandı.

Büyüme rakamlarının finansal tablolara yansıması

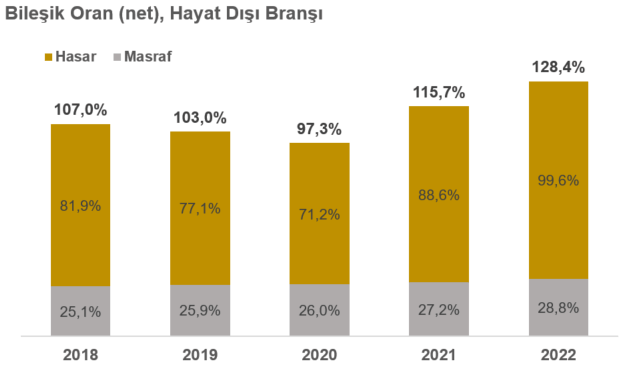

“Bileşik Oran (net), Hayat Dışı Branşı” grafiği, sektörün son dört yıllık hasar prim, masraf ve bileşik oranlarını gösteriyor.

100’ün üzerindeki bileşik oranlar sigorta sektörünün teknik olarak zarar ettiğini gösteriyor. 2020 pandemi dönemi hariç, sigorta sektörünün sigortacılık faaliyetlerinden zarar ettiğini görüyoruz. Bununla birlikte, bu teknik bozulmanın 2022 yılında daha da kötüleştiğini gözlemliyoruz. Bozulmanın asıl kaynağı ise hasar prim oranında görülen ciddi yükseliş olmuş. Hasar prim 2022 sonu itibarıyla yüzde 99,6’ya yükselmiş. Hasar primdeki bozulmanın temel nedeni ise yine trafik branşı. Bu branşın hasar prim oranı 2022 sonu itibarıyla yüzde 180 olarak gerçekleşmiş. Kasko branşı da yüzde 79,4 hasar prim oranıyla teknik olarak neredeyse başa baş bir noktaya gelmiş. 2022 yılının ilk yarısında oldukça kötü bir teknik performans gösteren kasko, yılın ikinci yarısından itibaren toparlanmaya başlamış.

Şirketlerin son beş yıllık teknik kâr, net dönem kârı ve yatırım geliri ve genel gider öncesi teknik sonuçlarına baktığımızda, hasar prim oranlarında görülen kötüleşmenin teknik sonuçları daha da aşağı çektiğini görüyoruz. Bununla birlikte, yılın ikinci yarısında faiz oranlarında görülen artışın da etkisi ile artan mali gelir, net dönem kârının bir önceki yıla göre yüzde 25 oranında artarak 8 milyar düzeyinde tamamlamasını sağladı.